Nei blog precedenti abbiamo esaminato l’identità dei tre saldi e stabilito che la somma dei valori dei deficit e dei surplus dei tre settori (privato nazionale, pubblico nazionale ed estero) dev’essere zero. Abbiamo anche provato a dire qualcosa sulla causalità, perché non è abbastanza esporre semplicemente delle identità. Abbiamo affermato che, anche se il reddito delle famiglie determina in gran parte la spesa a livello individuale, a livello di sistema economico aggregato è meglio invertire quella relazione causale: la spesa determina il reddito.

Le singole famiglie possono certamente decidere di spendere meno, per poter risparmiare di più. Ma se tutte le famiglie provassero a spendere meno, ciò ridurrebbe il consumo aggregato e perciò il reddito nazionale. Le imprese diminuirebbero la produzione e pertanto licenzierebbero i lavoratori, ridurrebbero il monte salari, e abbasserebbero – così – il reddito delle famiglie. Questo è il ben noto “paradosso del risparmio” di Keynes – provare a risparmiare di più, riducendo i consumi, non aumenterà il risparmio. Nei blog successivi del MMP diremo di più a tal proposito.

Esiste tuttavia una questione di interesse immediato, considerata l’isteria da deficit che ha colpito gli Stati Uniti (così come molti altri Paesi). All’indomani della crisi finanziaria globale (CFG), la spesa sociale da parte del Governo (per esempio, le indennità di disoccupazione) è aumentata, mentre il gettito fiscale è crollato. Il deficit è cresciuto rapidamente, diffondendo la paura di un’eventuale insolvenza o bancarotta. Anche questi saranno argomenti per prossimi blog. Il crescente deficit ha comportato tentativi di tagliare la spesa (e magari aumentare le tasse) per ridurre il deficit stesso. Il dibattito a livello nazionale (per esempio in USA, nel Regno Unito e in Grecia) presuppone che il deficit di bilancio pubblico sia discrezionale. Se solo lo Stato ci provasse seriamente, potrebbe decurtare il suo deficit.

Come ho sostenuto nei blog precedenti (in particolare nelle risposte alle domande ad esso relative), tuttavia, chiunque propone di tagliare il deficit pubblico dev’essere pronto a proiettare gli effetti sugli altri saldi (privato ed estero), perché – per identità – il deficit di bilancio non può essere ridotto a meno che non siano ridotti il surplus del settore privato o il surplus [del settore] estero (l’altra faccia del deficit delle partite correnti nazionale). In questo blog diamo uno sguardo all’ascesa del deficit di bilancio del Governo USA, a partire dal momento in cui la CFG ha colpito. Ci chiederemo se il deficit sia stato, e possa essere, controllato in maniera discrezionale – e, in caso contrario, questo solleva le questioni riguardo ai tentativi da parte degli isterici del deficit per ridurlo.

A seguito della Grande Recessione del 2007, il bilancio del Governo federale degli USA si è mosso rapidamente in direzione di ampi deficit. Anche se molti hanno attribuito ciò a diversi pacchetti di stimolo fiscale (inclusi i bailout [1] dell’industria automobilistica e di Wall Street), la maggior parte dell’aumento del deficit fu dovuta a stabilizzatori automatici, e non a spesa discrezionale. Ciò è facilmente osservabile nel grafico riportato di seguito, che mostra il tasso di crescita del gettito fiscale (essenzialmente automatico), le spese per consumi governativi (alquanto discrezionali) ed i trasferimenti da parte del Governo (di nuovo essenzialmente automatici) relativi allo stesso trimestre dell’anno precedente:

Nel 2005 le entrate fiscali stavano canticchiando allegramente, con un tasso di crescita che toccava il 15% annuo – ben oltre la crescita del Pil – e perciò stavano riducendo il reddito del settore non-governativo – e più rapidamente della spesa governativa, che crebbe appena oltre il 5%. Un simile inasprimento fiscale (detto fiscal drag [2]) è spesso seguito da una recessione – e la recessione che accompagnò la CFG non fece eccezione. Quando arrivò, i deficit di bilancio aumentarono, in gran parte automaticamente. Mentre le spese in consumi da parte del Governo rimasero relativamente stabili durante la recessione (dopo un breve picco nel 2007-2008), il tasso di crescita del gettito fiscale crollò bruscamente, da un +5% ad un tasso negativo del -10% nell’arco di appena tre trimestri (dal Q4 del 2007 al Q2 del 2008), raggiungendo un altro picco negativo del -15% nel Q1 2009. Sostanzialmente il prelievo fiscale cadde come da un precipizio.

I trasferimenti crebbero ad un tasso medio del 10% a partire dal 2007, con il tasso più elevato dovuto in parte alle cattive condizioni dell’economia, ormai putrefatta. L’associazione di diminuzione delle tasse e aumento dei trasferimenti spinse automaticamente il saldo verso un deficit più ampio, a dispetto della spesa per consumi rimasta costante. Lo stabilizzatore automatico – e non i bailout o gli stimoli – ha rappresentato la ragione principale per cui l’economia non si avviò in caduta libera, come fece [invece] nella Grande Depressione degli anni 1930. Quando l’economia rallentò, il bilancio si spostò automaticamente verso il deficit, introducendo un minimo di domanda aggregata. Con spesa anti-ciclica e tasse pro-cicliche, il bilancio del Governo agisce come un potente stabilizzatore automatico: i deficit aumentano rapidamente durante una recessione.

L’espansione precedente alla CFG è stata spinta (principalmente) dal boom dell’edilizia abitativa degli anni 2000, anni durante i quali le famiglie si indebitarono (e spesero) in una misura senza precedenti. Abbiamo già analizzato i tre saldi, che hanno dimostrato che il settore privato aggregato spese a deficit per quasi un decennio, sino alla vigilia della CFG. Nel boom dell’era Clinton circa metà della spesa a deficit fu effettuata dalle imprese; ma durante il boom degli anni 2000, fu esclusivamente il settore delle famiglie a spendere più del proprio reddito. Sia il boom dell’era Clinton che il boom degli anni 2000 provocarono il calo del deficit di bilancio [pubblico] (e, in realtà, il suo spostamento verso un ampio surplus durante gli anni della presidenza Clinton).

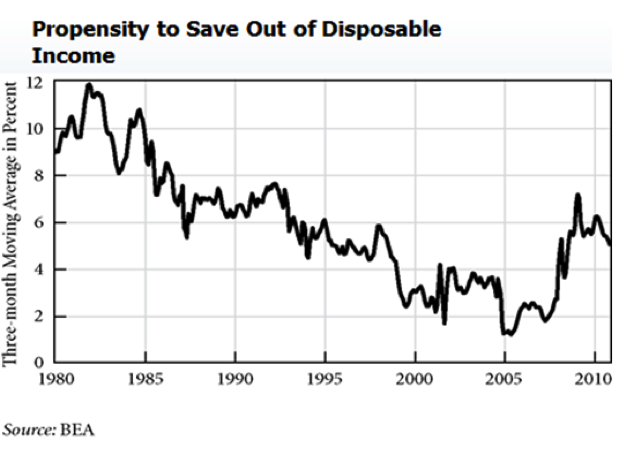

A partire dal crollo, il settore delle famiglie ha ridotto le sue spese (come fa sempre durante i periodi di recessione), ed il risparmio è rimasto elevato. La principale causa del rapido aumento del deficit di bilancio è stata la lenta crescita – che, a sua volta, è dovuta all’alta propensione al risparmio del settore delle famiglie, che riducono la propria spesa. Osservate il grafico di seguito (ringrazio Dimitri Papadimitriou del Levy Economics Institute per avermi fornito i successivi due grafici):

Ciò che osserviamo è una riduzione piuttosto notevole della tendenza al risparmio delle famiglie a partire dalla metà degli anni 1980. La causa è al di là dei propositi di questo blog. Ma il rovescio della medaglia è stato l’aumento del debito delle famiglie. Quel trend si è invertito bruscamente dopo la CFG, con le famiglie che risparmiavano come se fosse di nuovo il 1992. Data la perdita di posti di lavoro e la stagnazione dei redditi (nel migliore dei casi) per la maggior parte degli Americani, l’idea che la propensione alla spesa delle famiglie subisca una brusca inversione sembra inverosimile.

Come abbiamo discusso in precedenza, ridurre il deficit del Governo richiederà o che il settore privato spenda più del proprio reddito, o che il deficit delle partite correnti degli USA cali bruscamente. Ma le famiglie sono ancora pesantemente indebitate, e per la verità sempre più proprietari di abitazioni stanno “affogando” – quindi la probabilità che riducano di nuovo il proprio risparmio a valori del 2-3%, come abbiamo osservato negli anni 2000, sembra inverosimile (si noti che il risparmio, inteso come percentuale del reddito disponibile, non è esattamente la stessa cosa del saldo delle famiglie che si usa nella nostra equazione di bilancio dei tre settori. È per questa ragione che, anche se questo piccolo valore di risparmio è positivo, nell’equazione dei saldi settoriali le famiglie spesero in effetti più del proprio reddito. Si legga la nota alla fine di questo blog per le pignolerie.

Un’altra possibilità è un boom del settore nazionale delle imprese private. Anch’esso è poco probabile – con la disoccupazione alta, la domanda interna depressa e le vendite stagnanti, l’investimento da parte delle imprese non aumenterà di tanto (non mi ci voglio avventurare in questa sede, ma c’è evidenza del fatto che i “boom innescati dagli investimenti” siano in realtà boom che derivano da investimenti in abitazioni residenziali – la costruzione di abitazioni è inclusa nel valore dell’investimento – e ci sono poche chance di vedere un boom dell’edilizia abitativa nel prossimo futuro).

L’ultima possibilità è il settore estero. Il prossimo grafico mostra il peso di importazioni ed esportazioni degli USA rispetto alle partite correnti.

Il valore delle importazioni viaggia attorno al 18% del Pil (in netto recupero dopo la CFG) e quello delle esportazioni è al 14% del Pil – quindi le esportazioni sono in aumento, ma le importazioni stanno crescendo un po’ più rapidamente (questa differenza è dovuta principalmente al petrolio). Anche se è vero che il saldo delle partite correnti degli USA è diventato meno negativo negli ultimi mesi, sarà necessario molto di più per raggiungere effettivamente un suo valore positivo (sarà necessario un aggiustamento di oltre il 3% del Pil). Si noti che l’ultima volta che abbiamo avuto un saldo positivo delle partite correnti è stato nella recessione di Bush Senior – due decenni fa.

Ricordate: ridurre il deficit del settore pubblico dall’attuale 9% circa del Pil al pareggio richiederà una qualche combinazione di spostamento del saldo del settore privato verso una situazione di deficit e del saldo delle partite correnti verso una di surplus, per un totale di 9 punti percentuali del Pil. È un valore enorme. Il problema è che, in realtà, provare a pareggiare il bilancio attraverso tagli alla spesa o aumenti di tasse potrebbe penalizzare la crescita economica (penso che provocherebbe in realtà una brusca recessione, ma non c’è bisogno di approfondire questa eventualità). Una crescita economica meno sostenuta potrebbe plausibilmente ridurre il nostro deficit delle partite correnti – rendendo gli Americani troppo poveri per acquistare beni importati, riducendo i salari statunitensi e i prezzi in modo da rendere le nostre esportazioni più competitive, e riducendo il valore del Dollaro. Notare che questi sono tutti cambiamenti dolorosi per gli Americani. E potrebbero non funzionare, perché è necessario che il rallentamento degli USA avvenga senza influenzare l’economia globale – perché se anch’essa rallenta, le esportazioni degli USA non cresceranno.

Ora, i guerrieri del deficit insistono sul fatto che tagliare la spesa del Governo indurrà una crescita più rapida del settore privato. Se questo fosse vero, sarebbe in effetti più semplice ridurre il deficit di bilancio – dato che il saldo del settore privato peggiora, in direzione di un deficit. D’altra parte, una crescita più rapida provocherà probabilmente un peggioramento del deficit delle partite correnti (le nostre importazioni aumenteranno; i nostri salari e prezzi non diminuiranno; e il Dollaro potrebbe apprezzarsi). Ciò a sua volta dev’essere bilanciato da una qualche combinazione di spostamento del saldo del settore privato e di quello del settore pubblico verso il deficit. Gli USA hanno una maggior propensione ad importare rispetto ai propri partner commerciali – ciò significa che, se cresciamo all’incirca alla stessa velocità del resto del mondo, le nostre importazioni crescono più rapidamente delle nostre esportazioni.

Quindi per pareggiare il bilancio del Governo abbiamo bisogno di crescere più rapidamente [del resto del mondo], ma una crescita più rapida aumenterebbe probabilmente il nostro deficit delle partite correnti, e così l’identità dei tre saldi implicherebbe o che il nostro settore privato torni ad una spesa eccessiva (come ha fatto durante lo scorso decennio), o che il deficit del Governo non possa essere ridotto. È qualcosa di simile ad una scelta di Hobson [3] – senza implicazioni morali – perché, quella che pare essere una “libera scelta” di ridurre il deficit di bilancio attraverso una crescita più rapida, significa in realtà che stiamo accettando un maggiore indebitamento delle famiglie ed un maggiore deficit delle partite correnti.

Questo è il problema che si genera con le analisi e le raccomandazioni politiche che non tengono in considerazioni i tre saldi – ignorano le implicazioni sugli altri saldi.

Ora vediamo di riassumere. Primo, i tre saldi devono sommare a zero. Ciò implica che è impossibile variare uno dei tre saldi senza che si verifichi una variazione in almeno un altro. Secondo, a livello aggregato la spesa determina (principalmente) il reddito. Un settore può spendere più del proprio reddito, ma ciò significa che un altro settore spende di meno. Mentre possiamo considerare più o meno discrezionale la spesa del Governo, il gettito fiscale (l’equivalente del reddito del Governo) dipende fondamentalmente dalle prestazioni economiche. Il precedente Grafico 1 ha mostrato che la crescita degli introiti fiscali è molto variabile, dato che varia pro-ciclicamente (aumentando rapidamente durante una fase di boom e collassando durante una recessione).

Il Governo può sempre decidere di spendere di più (si, deve sottostare a vincoli politici), e può sempre decidere di aumentare i tassi d’interesse (di nuovo, considerati i vincoli politici), ma non può decidere a quanto ammonterà il suo gettito fiscale, perché applichiamo il tasso d’imposizione fiscale a variabili come reddito e ricchezza, che sono al di fuori del controllo del Governo. E ciò significa che il risultato a livello di budget – che sia esso surplus, pareggio, o deficit – è davvero non discrezionale.

Considerando ora il nostro settore estero, le esportazioni sono ampiamente fuori dal controllo degli USA (si dice che sono “esogene”, o “autonome rispetto al reddito USA”). Esse dipendono da molti fattori, inclusi i tassi di crescita del resto del mondo, i tassi di cambio USA, la politica commerciale, e prezzi e salari relativi (gli sforzi degli USA di aumentare le esportazioni porteranno quasi certamente a reazioni del resto del mondo). È vero che i risultati economici negli USA possono influenzare le esportazioni (come discusso in precedenza, un crescita più lenta degli USA può rallentare la crescita globale) – ma gli effetti delle politiche sulle esportazioni sono scarsi.

D’altra parte, le importazioni degli USA dipendono fortemente dal reddito da loro prodotto (più tassi di cambio, salari e prezzi relativi, e politica commerciale; di nuovo, se gli USA avessero tentato di ridurre le importazioni, ciò avrebbe quasi certamente condotto a risposte da parte dei partner commerciali che perseguono una crescita economica basata sul commercio). Le importazioni sono anch’esse ampiamente procicliche. Di nuovo, l’esito delle nostre partite correnti – che sia esso deficit, surplus o pareggio – è anch’esso ampiamente non discrezionale.

Cosa è discrezionale? La spesa nazionale – da parte di famiglie, imprese e Governo – è ampiamente discrezionale. E fondamentalmente la spesa determina il nostro reddito. I saldi settoriali, comunque, dovrebbero essere considerati sostanzialmente non discrezionali, in quanto dipendono – in virtù di meccanismi molto complessi – da variabili discrezionali, da quelle non discrezionali, e dai vincoli imposti dall’identità macroeconomica. Ha molto più senso promuovere la spesa che utilizzerà risorse nazionali sino alla capacità [produttiva massima], e poi lasciare che i saldi settoriali si comportino come possono. Come discuteremo nei prossimi mesi, la politica nazionale migliore è quella di perseguire la piena occupazione e la stabilità dei prezzi – non di mirare ad arbitrari livelli di deficit pubblici o a discrezionali limiti al debito pubblico, che sono comunque essenzialmente non discrezionali [nei fatti].

Nota A: Le principali differenze tra il tasso di risparmio personale ed i risparmi netti delle famiglie come percentuale del Pil sono i seguenti (ringrazio Scott Fullwiler):

- il valore del risparmio netto delle famiglie è espresso come percentuale del Pil, mentre il tasso di risparmio personale è una percentuale del reddito disponibile;

- il risparmio netto delle famiglie non considera la spesa totale delle famiglie, che comprende sia la spesa per il consumo che quella per l’investimento residenziale, mentre il risparmio personale non considera solo la spesa per consumo.

Qualche altra differenza minore per quelli veramente pignoli:

- il valore del risparmio netto delle famiglie considera un margine per il consumo di capitali (es. il valore del deprezzamento), al contrario del risparmio personale;

- il risparmio netto delle famiglie tiene conto dei fondi assicurativi e i fondi pensione pubblici a favore delle famiglie, al contrario del risparmio personale;

- il valore del risparmio netto delle famiglie comprende accumuli salariali al netto degli esborsi da parte delle imprese alle famiglie, mentre il risparmio personale no.

Nota B: Grazie alla gang MMT. Voi sapete chi siete.

Note del Traduttore

1.^ Bailout: salvataggio di un ente – tipicamente finanziario – che si trovi in uno stato d’insolvenza, spesso da parte del settore pubblico, fonte: Treccani.it

2.^ Fiscal drag: fenomeno per cui, in un sistema contributivo a scaglioni progressivi, a causa dell’inflazione il carico fiscale sul contribuente aumenta, e il suo reddito reale diminuisce; fonte: Treccani.it

3.^ Scelta di Hobson: locuzione colloquiale inglese per indicare una scelta apparentemente libera, ma in realtà obbligata; fonte: Wikipedia.org

![]()

Originale pubblicato il 4 luglio 2011

Traduzione a cura di Andrea Sorrentino, Supervisione di Maria Consiglia Di Fonzo